وكنا قد ناقشنا في مقال آخر الشروط المسبقة للتكامل الاقتصادي العميق في العالم العربي، وعلى افتراض أنها قد تحققت، فما هي الفوائد المتوقعة التي يمكن أن يجنيها العالم العربي؟

نود هنا أن نبحث في هذا السؤال، آخذين سنة 2022 كسنة أساس لنا أو السنة التي نفترض أن تكتمل فيها السوق العربية المشتركة أو تنطلق في نهايتها. وهي أيضًا السنة التي تتوفر عنها أحدث البيانات. هذا التمرين مثير للاهتمام لأسباب فنية واضحة، ومفيد للغاية بحيث يمكن أن يكون بمثابة حافز يدفع نحو التكامل العميق وتشكيل سوق عربية مشتركة (الواحدة)[1] نظرًا لما يمكن أن تحققه من مكاسب ملحوظة.

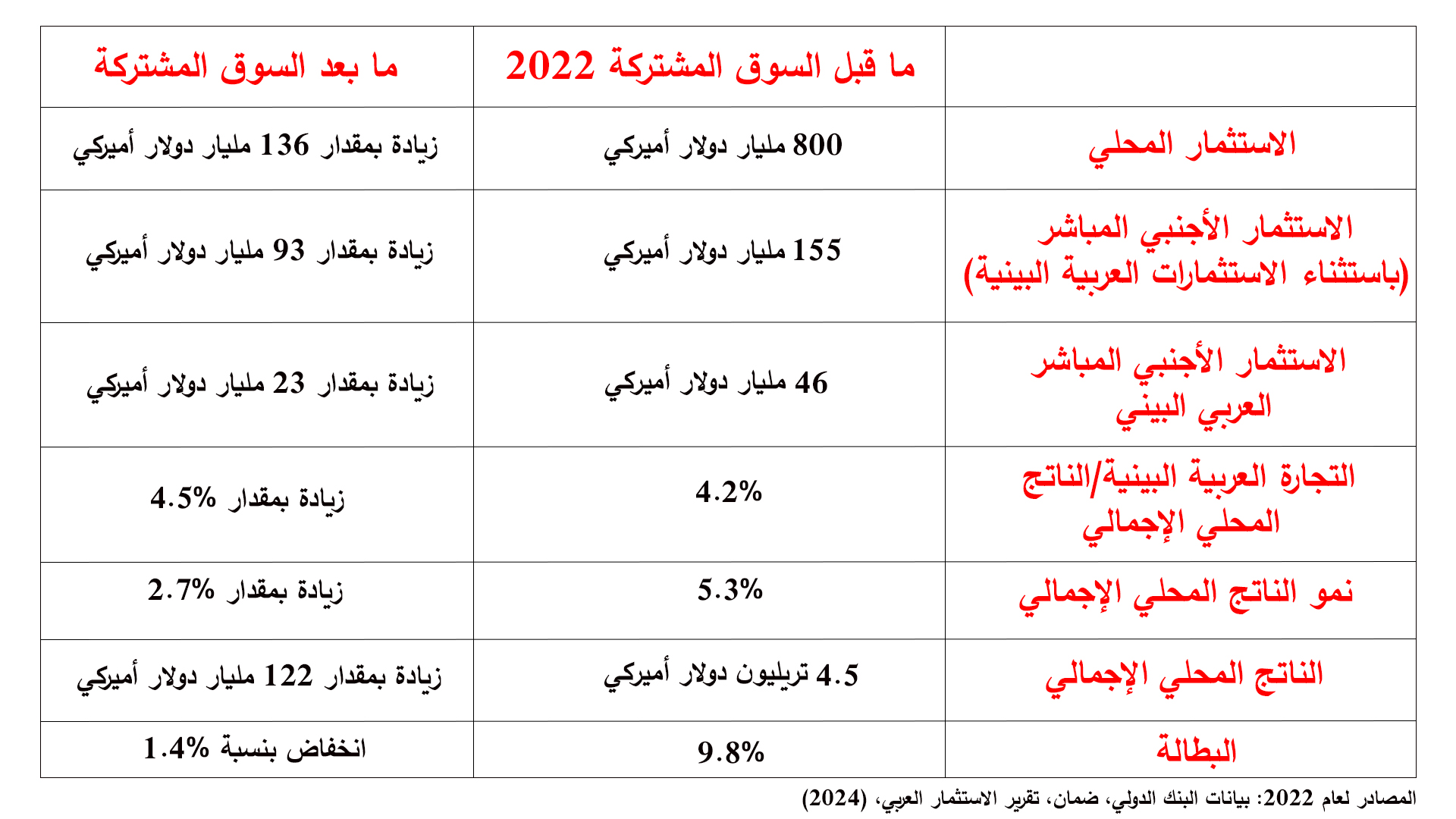

أثبت عام 2022، كما يبيّن الجدول أعلاه، أنه عام جيّد في ما يتعلق بالاستثمار ونمو الناتج المحلي الإجمالي. وقبل أن نستعرض الأرقام، تنبغي الإشارة إلى أنّ السوق العربية المشتركة ستستقطب مشاريع استثمارية من قبل شركات من الخارج والداخل، وذلك للهروب من الرسوم الجمركية على السلع والخدمات بالنسبة إلى العالم الخارجي والتمتع بالرسوم الجمركية الصفرية نفسها داخل الوطن العربي.

هذه الاستثمارات ستكون استثمارات باحثة عن السوق، وتنجذب إلى السوق العربية المشتركة بسبب حجم السوق المحلية وإمكانيات استغلال وفورات الحجم وتقليل تكاليف المعاملات. كذلك ستبحث الاستثمارات عن الكفاءة، وتجذبها الفروق الكبيرة في التكاليف، لا سيما تكاليف العمالة، إلى جانب سلاسل التوريد القصيرة نسبيًا وانخفاض تكاليف التوريد والتنسيق.

نتيجةً لتكوين السوق المشتركة ستزداد الاستثمارات الأجنبية في العالم العربي بمقدار 252 مليار دولار

يمكننا أن نقسّم هذه الاستثمارات إلى: استثمارات أجنبية (باستثناء الاستثمارات العربية البينية) واستثمارات عربية داخلية، إلى جانب الاستثمارات المحلية التي يقوم بها القطاعان الخاص والعام على حد سواء استعدادًا للسوق المشتركة وخدمةً لها في كل بلد عربي على حدة.

وفي هذا السياق، تشير الأبحاث الأخيرة، ومعظمها من السوق الأوروبية الموحّدة، إلى أنه نتيجةً لتكوين السوق المشتركة ستزداد الاستثمارات الأجنبية بنسبة 60% والاستثمارات البينية بنسبة 50%[2]، أما بالنسبة للاستثمارات المحلية فستزداد بنسبة 17%. وبالمقارنة مع العالم العربي، كما نرى من الجدول أعلاه، ستزيد هذه الاستثمارات ذات الصلة بمقدار 93 مليار دولار و23 مليار دولار و136 مليار دولار، ليصل مجموعها إلى 252 مليار دولار.

ما تأثير هذا الارتفاع في الاستثمار على نمو الناتج المحلي الإجمالي؟

للإجابة على هذا السؤال نذكر بأنه لإلغاء القيود المفروضة على تدفقات رأس المال أثر على الكفاءة مرتبط بزيادة المنافسة والتخصّص وتوليد وفورات الحجم والنطاق. يُترجم هذا إلى إنتاجية أعلى لرأس المال الاستثماري. على هذا النحو، يمكننا الجزم بأنّ نسبة رأس المال الحديّة بالنسبة للناتج الإضافي ستكون عندئذٍ حوالى 3 [3]، ما يعني أنّ 3 دولارات من رأس المال الاستثماري الإضافي ستكون مطلوبة لإنتاج دولار واحد إضافي من الناتج المحلي الإجمالي.

زيادة الاستثمارات الناتجة عن تشكيل السوق العربية المشتركة يمكن أن تزيد نمو الناتج المحلي الإجمالي العربي بنسبة 2.7%

وعلى اعتبار أنّ رأس المال الاستثماري ارتفع بمقدار 252 مليار دولار، فإنّ الزيادة الناتجة في الناتج المحلي الإجمالي ستكون 84 مليار دولار. ولكن بما أنّ الزيادة البالغة 1% من الناتج المحلي الإجمالي العربي لعام 2022 تعادل 45 مليار دولار، فإنّ الزيادة البالغة 84 مليار دولار في الناتج المحلي الإجمالي ستزيد نمو الناتج المحلي الإجمالي العربي بنسبة 1.8%.

لكن هذا ليس كل شيء. فهناك أيضًا مكاسب من الزيادة في التجارة العربية البينية - ناهيك عن الزيادة في التجارة مع الدول خارج السوق العربية المشتركة. ومرة أخرى، في هذا الصدد، تُظهر الأبحاث التي أجراها الاتحاد الأوروبي أنّ نسبة التجارة البينية إلى الناتج المحلي الإجمالي ينبغي أن تزداد بأكثر من الضعف نتيجةً للسوق المشتركة[4]. وبالتطبيق على السياق العربي، ينبغي أن يزيد ذلك من نسبة التجارة البينية العربية إلى الناتج المحلي الإجمالي بنسبة 4.5% (انظر الجدول أعلاه). وهذا تأثير إيجابي مرحّب به، لأنّ الأدلة الدولية تظهر أنّ زيادة نسبة التجارة البينية إلى الناتج المحلي الإجمالي بنسبة 1% تزيد الناتج المحلي الإجمالي بنسبة 0.2%. وعلى هذا النحو، فإنّ الزيادة بنسبة 4.5% في نسبة التجارة البينية العربية إلى الناتج المحلي الإجمالي ستُترجَم إلى زيادة بنسبة 0.9% في نمو الناتج المحلي الإجمالي العربي.

كل زيادة بنسبة 2% في نمو الناتج المحلي الإجمالي تقلل البطالة بنسبة 1%

بالخلاصة، الزيادة في الاستثمارات الرأسمالية الناتجة عن تشكيل السوق العربية المشتركة يمكن أن تزيد نمو الناتج المحلي الإجمالي العربي بنسبة 1.8%، والزيادة الناتجة عن التجارة العربية البينية يمكن أن تزيده بنسبة 0.9%. وبالتالي فإنّ الزيادة الناتجة عن كليهما ستعني زيادة نمو الناتج المحلي الإجمالي بنسبة 2.7%، أي ما يعادل 122 مليار دولار. علاوة على ذلك، ووفقًا لقانون "أوكون" في علم الاقتصاد، فإنّ كل زيادة بنسبة 2% في نمو الناتج المحلي الإجمالي يجب أن تقلل البطالة بنسبة 1%[5]. وعلى هذا النحو، ينبغي أن تنخفض البطالة العربية بنسبة 1.4%، أي ما يعادل إضافة 2.5 مليون وظيفة.

وبالمقارنة، تُظهر الأدلة أنّ السوق الأوروبية الموحّدة قد زادت من نمو الناتج المحلي الإجمالي للاتحاد الأوروبي بنسبة 2.2%[6] على الأقل. وتُظهر حساباتنا الأولية أنّ السوق العربية المشتركة المستقبلية يمكن أن تزيد نمو الناتج المحلي الإجمالي العربي بنسبة أكبر قليلًا لتصل إلى 2.7%.

في الواقع، من المحتمل أن يكون نمو الناتج المحلي الإجمالي العربي أكبر من ذلك، لأننا لم ندرج في حساباتنا المكاسب المحتملة من ارتفاع استثمارات المحافظ المالية (الأسهم والسندات) وارتفاع التجارة مع العالم الخارجي، بالإضافة إلى آثار اللحاق بالركب التي تنجم عن تقارب نصيب الفرد من الناتج المحلي الإجمالي المنخفض في العالم العربي مع نظيره الأعلى في الاتحاد الأوروبي.

ومع ذلك، من المهم أن نضع في اعتبارنا أنّ تقديراتنا ليست تقديرات أولية فحسب، بل افتراضية أيضًا، وهذا يعود إلى:

أولًا، لأنّ الحسابات تستند على تجربة السوق الموحّدة للاتحاد الأوروبي وقد لا تتطابق تمامًا مع الحالة العربية، رغم أنها بلا شك تشير إلى المكاسب العربية المحتملة.

ثانيًا، افترضنا أنّ هذه المكاسب لحظية، لكنها في الواقع تحدث مع مرور الوقت، لكنها بالطبع تحدث بالفعل.

ثالثًا، والأهم، افترضنا أنّ المتطلبات المسبقة لسوق عربية مشتركة - السياسية والاقتصادية والمؤسسية - هي متطلبات مستوفاة، لكن في الواقع ليس هذا هو الحال، رغم أنه أمر يمكن تحقيقه ونأمل أن يتحقق يومًا ما، وهو ما نرجو بقوّة أن يحصل في أقرب الآجال.

[1] السوق العربية الواحدة بجدار جمركي موحّد.

[2] برونو إل وآخرون، "التأثير على الاستثمار الأجنبي المباشر للعضوية في الاتحاد الأوروبي"، مجلة دراسات السوق المشتركة، تموز (2021).

[3]أبو قرن، أ. وأبو بدر، س. "إعادة النظر في أ مقابل ك: أدلة من بلدان مختارة في منطقة الشرق الأوسط وشمال أفريقيا"، التنمية العالمية، 35، 5، (2007). وتبلغ نسبة رأس المال الحدّي الإضافي إلى الناتج العربي حوالي 4، ولكن تأثير زيادة الكفاءة يجب أن يخفضها إلى 3.

[4] إدارة الشؤون الأوروبية، حكومة إيطاليا. 25 عامًا من السوق الموحدة للاتحاد الأوروبي: صحيفة حقائق. كانون الثاني (2019).

[5] أوكون، أ. م. الاقتصاد السياسي للرخاء. (1970)

[6] المرجع السابق نفسه.