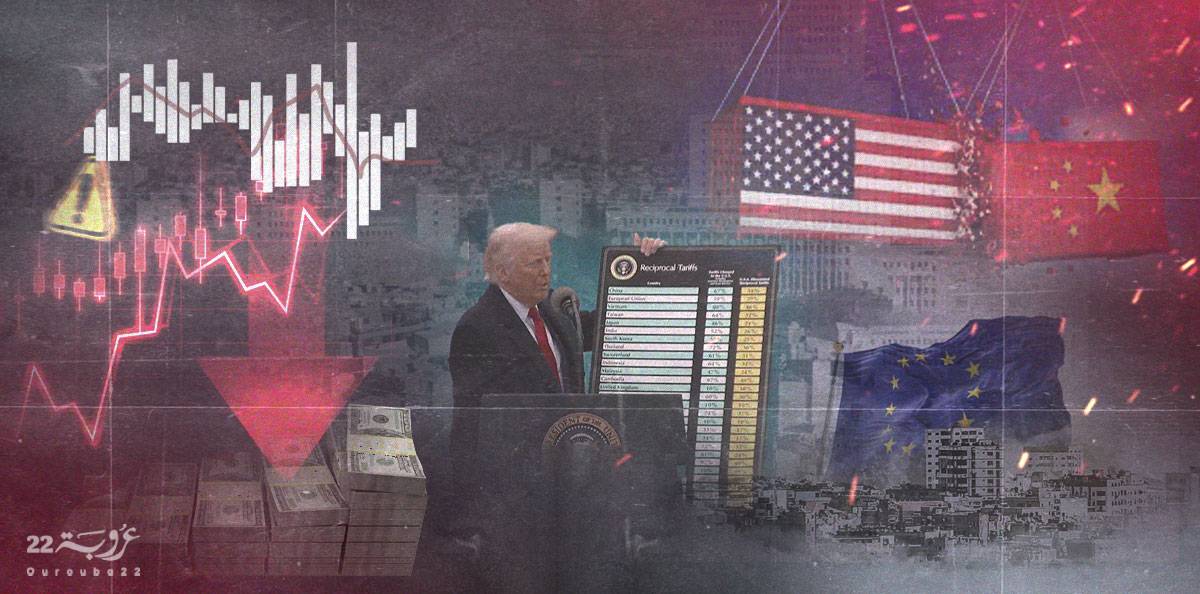

كانت فيتنام الأشد تضرّرًا من الرّسوم نظرًا لفائضها الكبير مع الولايات المتحدة، حيث فرض عليها تعريفات بنسبة 46% وبلغت التعريفات على الصين 34% (قبل أن يرفعها ترامب إلى 125%) وعلى الاتحاد الأوروبي 20%، واعتمدت إدارة ترامب في تحديد التعريفات على معادلة تقوم على زيادة الرسوم على الدولة كلّما زاد العجز التجاري الأميركي معها.

وبينما توعّدت الكتل المالية الرئيسيّة مثل الصّين والاتحاد الأوروبي بإجراءات مضادّة وبدأت بكين بالفعل تطبيقَها، فإنّ أغلب الدول العربية فضّلت التريّث في ظلّ ضآلة التعريفات الجمركية على العديد منها مقارنةً بالدول الأخرى إضافةً إلى أنّ تجارة المنطقة العربية مع واشنطن بصفةٍ عامةٍ ليست كبيرة، نظرًا لأن النّفط والغاز هما أهم صادرات العالم العربي وتُعدُّ الولايات المتحدة منتجًا رئيسيًّا لهما، كما أنّه خلال السنوات الماضية حدث تحوّل كبير بالتجارة في المنطقة العربية تجاه آسيا وخاصة الصّين، كما يُعدُّ الاتحاد الأوروبي شريكًا تقليديًا مُهمًّا للدول العربية بخاصة المتوسطيّة.

وأعلى رسوم جمركية مفروضة على دولة عربية هي تلك المفروضة على سوريا حيث تبلغ 41% يليها العراق 39% فليبيا 31% ثم الجزائر 30% وتونس 28% فالأردن 20% بينما فرض على بقيّة الدول العربية تعريفة تبلغ 10% ومن بينها الإمارات والسعودية ومِصر والمغرب وهي من أكبر الدول العربية الشريكة للولايات المتحدة.

يمكن أن تلجأ دول عربية لجذب الاستثمارات من شركات دول فُرضت عليها تعريفات كبيرة لإنتاج بدائل تُصدّر للأسواق الأميركية

يُظهر تحليل أوّلي أنّ أكثر الدول العربية تضرّرًا هي الأردن نظرًا لضخامة التعريفات المفروضة عليه، ولأنّ حجم تبادله التجاري مع الولايات المتحدة كبير بالنسبة لميزانه التجاري، كما أنّه من الدول العربية القليلة التي تُصدّر للولايات المتحدة أكثر مما تستورِد، بفضل اتفاقية التجارة الحرة بين البلدين، حيث حقق الأردن فائضًا بالميزان التجاري مع أميركا بقيمة 1.24 مليار دولار في 2024، وبلغت صادراته إلى الولايات المتحدة 3.12 مليارات دولار (تُمثّل نحو ربع إجمالي صادرات البلاد) مقابل 2.77 مليار دولار في 2023 صادرات أميركية، ويتطلّع الأردن للحصول على استثناءات من التعريفات الجمركية في ظلّ حساسية وضع اقتصاد البلاد، خصوصًا أنّ جزءًا من صادرات الملابس تأتي من اتفاقية "الكويز" التي تشترط وجود مكوّن إسرائيلي، مما يعطيها طابعًا سياسيّا.

وتبلغ صادرات تونس للولايات المتحدة 1.1 مليار دولار، جزء كبير منها من الزيتون والتّمور مقابل واردات من أميركا بنحو 600 مليون دولار، وعلى الرَّغم من أنّ هذه الصادرات لا تُمثّل إلا نحو 5.17% من إجمالي صادرات البلاد، إلا أنّ التعريفة الجمركية المرتفعة تُهدّد بتفاقم معاناة الاقتصاد التونسي.

ومن الدول العربية التي فُرضت عليها رسوم مرتفعة، الجزائر التي تُصدّر النفط والغاز للولايات المتحدة، ولكنّ هذه الصادرات لا تُمثل إلّا نحو 5% من إجمالي الصادرات الجزائرية، ويمكن إيجاد أسواق بديلة لها.

على الجانب الآخر، فإنّ الدول العربية التي فُرض عليها الحدّ الأدنى للتعريفة الجمركية البالغة 10% فإنّ تضرّرها أقلّ، بل إنّه قد يكون لديها فرص للاستفادة من الأزمة لأنّ أسعار صادراتها قد تكون أكثر تنافسيةً أمام الدول الأخرى ذات التعريفات المرتفعة، بل إنّ بعض هذه الدول العربية يمكن أن تلجأ لجذب الاستثمارات من شركات الدول التي فُرضت عليها تعريفات كبيرة لإنتاج بدائل تُصدّر للأسواق الأميركية، وهو أمر يمكن أن يكون متاحًا للمغرب التي حقّقت نجاحًا في التصدير خلال السنوات الماضية، وكذلك لمصر التي تشهد إصلاحًا اقتصاديًا، وخفضًا لقيمة الجنيه جعل تكلفة الأجور زهيدة، وبالفعل تلقّت مصر حتّى قبل هذه الأزمة إشارات من قبل الشركات التركية والصينية إلى الرّغبة في الاستثمار فيها للاستفادة من هذا الوضع ومن موقع البلاد الجغرافي ورخص أسعار الطّاقة بها، وقد تُعزّز التعريفات الأميركية الجمركية المنخفضة من هذه الميزات، كما أنّ الإمارات والسعودية اللتين تتمتّعان بأسعار طاقة منخفضة وتشهدان توجّهًا لتعزيز الصناعة يمكن لهما الاستفادة من هذا الوضع لتعزيز التصدير للولايات المتحدة وبخاصّة أنهما يتمتّعان بعلاقة قوية مع إدارة ترامب.

احتمال رفع سعر الفائدة على الدولار في حال تراجعه قد يضعف جاذبية ديون الأسواق الناشئة

تظلّ المنطقة العربية من أقلّ المناطق تضرّرًا من التأثيرات المباشرة لهذه التعريفات لأنّها من أدنى أقاليم العالم تصديرًا للولايات المتحدة، ولكنّ التأثير الأكبر الذي يُخشى منه ولا يُعرف مداه الكامل هو تأثير الأزمات المالية والرّكود المحتمل، والذي قد يؤدي لتراجعٍ حادّ في التجارة الدولية والتصنيع، مما قد ينحدر بأسعار النّفط، خصوصًا إذا أصرَّت إدارة ترامب على إبقاء هذه التعريفات من دون مراجعة، وردّت أوروبا عليها مثلما فعلت الصين، كما أنّه يُخشى أن يستمرّ نزيف البورصات العالمية وأن يتحوّل لأزمة كبيرة، مما قد يدفع بدورِه النفط لهبوطٍ حادّ، وهذا أمر قد يؤثّر في الدول العربية النفطيّة بشكلٍ كبير، بينما قد تستفيد الدول غير النّفطية من تراجع أسعار الطاقة المستوردة، ولكنها ستتضرّر من احتمال انخفاض تحويلات العاملين بالدول النفطية، وكذلك المساعدات والاستثمارات.

وإحدى الآثار الخطيرة التي قد تتعرّض لها الدول العربية، خصوصًا غير النفطية منها، احتمال رفع سعر الفائدة على الدولار في حال تراجعه وهو ما قد يضعف جاذبية ديون الأسواق الناشئة ومنها عدد من الدول العربية، وقد يؤدي الذّعر بالأسواق لخروج المضاربين سواء بسبب القلق من ضعف هذه الأسواق جرّاء الأزمة أو لجبر الخسائر التي تكبّدوها في أوعية استثمارية أخرى أو لاقتناص فرص للاستثمار بأمكان أخرى بعد تراجع البورصات العالمية الكبرى.

وتُعتبر مصر حاليًا سوقًا رئيسيّة للاستثمار في الديون الأجنبية، وكان يُتوقع تخفيض البنك المركزي المِصري للفائدة مع تحسّن أداء الاقتصاد وتراجع التضخّم وازدياد جاذبية ديونها، ولكنّ أي رفع أميركي للفائدة على الدولار، قد يُربكُ هذا التوجّه أو على الأقل قد يرجئه أو يقلّل مقدار التخفيض، خوفًا من التخارج من الأصول المصرية من قبل المشترين الأجانب.

بناء مرافق الإنتاج في الاقتصادات الوطنية أكثر الاستثمارات أمنًا

على جانب آخر، لو شهد سعر الدولار تراجعًا كبيرًا بسبب عزوف القوى المالية الكبرى عن الاستثمار فيه بسبب انهيار الثقة في مصداقيّة الولايات المتحدة، فإنّ ذلك قد يعني تراجع أسعار عملات دول الخليج المرتبطة بالعملة الأميركية وهو ما قد يؤدّي لموجة تضخّم فيها، ولكنها ستظلّ موجة محدودة ولا تُقارَن بالموجات التي تحدث في دول العالم الثالث غير النفطية، وسيكون على دول الخليج اللجوء للسحب من الصناديق السيادية والاقتراض لتغطية العجز النّاتج من تراجع النفط لحين انقشاع الأزمة.

بصرف النّظر عن مآلات الأزمة الحالية، فإنّها أثبتت أنّ المراهنة على الاستثمار في أدوات الديْن الأميركية والاقتصاد الأميركي تحتاج إلى مراجعة، وأنّ بناء مرافق الإنتاج في الاقتصادات الوطنية هو أكثر الاستثمارات أمنًا لأنه لا يزول بكلمة من رئيس يعشق تفجير المفاجآت في وجه خصومه وحلفائه على السّواء.