تتوقع شركة "وود ماكنزي" أن يتضاعف الطلب على الهيدروجين منخفض الكربون من 100 ميجا طن في عام 2022 إلى 223 مليون طن بحلول عام 2050. وينتج الهيدروجين باستخدام عملية التحليل الكهربائي، التي تعتمد على تمرير تيار كهربائي في المياه لفصل جزيئاتها إلى هيدروجين وأكسجين، بهدف استخراج الهيدروجين.

ليكون الهيدروجين أخضر، أي نظيفًا لا يُطلق انبعاثات أثناء إنتاجه، يجب استخدام كهرباء مولدة من طاقة متجددة، خلال عملية التحليل الكهربائي. بينما يُعتبر الهيدروجين أزرق أو رماديًا، عندما يُنتج من كهرباء مولّدة من الوقود الأحفوري، كالفحم أو الغاز.

ويُعد الشرق الأوسط أحد أفضل المناطق للاستفادة من المزيج الناجح المتمثل في ارتفاع الطلب العالمي، وخفض التكاليف من خلال الابتكار، والظروف المناسبة والموجودة مسبقًا لإنتاج ونقل الهيدروجين الأخضر. وبفضل مصادر الطاقة المتجددة الوفيرة والملاءمة الجغرافية والاستثمارات الهائلة المستمرة في البنية التحتية اللوجستية، فإن المنطقة العربية مهيأة لقيادة سوق الهيدروجين الأخضر العالمي.

تمتلك بعض دول المنطقة القدرة على إنتاج الهيدروجين الأخضر القابل للتطوير، لكن 3 دول منها فقط، حتى الآن، لديها القدرة على إنتاجه وتصديره إلى جميع أنحاء العالم لتلبية الطلب العالمي المتزايد، ما قد يضمن لها ريادة عالمية في هذا القطاع.

سباق لم يُحسم بعد

لدى المنطقة العربية 83 مشروعًا منخفض الكربون أو متجدّد للهيدروجين والأمونيا بإنتاج مشترك يبلغ تسعة ملايين طن متري من الهيدروجين سنويًا، وفقًا لبيانات "ستاندرد آند بورز" العالمية.

قالت مجلة "ميد" الاقتصادية إنّ ما يقرب من 50 مشروعًا في المنطقة أضافت ما يزيد عن 150 مليار دولار من الاستثمارات. ويشير تقرير "ميد" إلى أنّ المملكة العربية السعودية والإمارات العربية المتحدة لديهما مشاريع بقيمة 10.5 مليار دولار و10.28 مليار دولار على التوالي.

تبني المملكة السعودية الآن مدينة "نيوم"، التي تعتمد بشكل رئيس على التكنولوجيا الحديثة في أعظم صورها، كاستخدام سيارات الأجرة الطائرة واستخدام الروبوتات في العمالة، والأهم، أنها ستعتمد على الهيدروجين الأخضر وليس النفط في تشغيل المدينة.

وقد بدأت شركة الغاز الأمريكية الكبيرة، Air Products & Chemicals، بناء محطة كبري للهيدروجين الأخضر في "نيوم"، مارس الماضي، بقيمة 5 مليارات دولار، بحيث تبلغ قدرة المحطة حوالى 4 جيجاوات من مشاريع الرياح والطاقة الشمسية التي تمتد عبر الصحراء، وهو أكبر مشروع هيدروجين أخضر في العالم، من المقرر أن يبدأ الإنتاج في عام 2026.

ومن المفترض أن تعزز طاقة المحطة اليومية الأولية البالغة 650 طنًا من الهيدروجين الخالي من الكربون جدية طموحات المملكة العربية السعودية لقيادة سوق الهيدروجين الأخضر في المنطقة.

لكن الساحة ليست خالية تمامًا أمام المملكة، ورغم قدرتها على إنتاج أرخص هيدروجين خالي من الكربون، فهناك منافسون آخرون داخل المنطقة، ولديهم مزايا مماثلة ومدعومة بقرارات سياسية.

إذ أعلنت دولة الإمارات العربية المتحدة أنها تستهدف إنتاج 1.4 مليون طن متري من الهيدروجين سنويًا بحلول عام 2031؛ ما سيجعلها واحدة من أكبر الدول العشر المنتجة للهيدروجين.

ولدى مصر أيضًا قدرة عالية على الوصول إلى طاقة الرياح والطاقة الشمسية، وتراهن بها على تصدّر سوق إنتاج الهيدروجين الأخضر النظيف، وتمكّنت من جذب استثمارات كبرى بلغت قيمتها حاليًا 63.8 مليار دولار، بحيث تستهدف مصر إنتاج 5 ملايين و800 ألف طن سنويًا بحلول 2024، على أن يخصّص 3 ملايين و800 ألف طن للتصدير سنويًا، وهو ما يمثّل 5 في المائة من سوق الهيدروجين الأخضر في العالم.

كما أنّ سلطنة عُمان ليست بعيدة عن السباق، إذ بلغت قيمة المشاريع العُمانية 48.9 مليار دولار. ولدى الكويت وقطر نوايا لإنتاج الهيدروجين النظيف، لكنها لم تتحول إلى واقع ملموس حتى الآن.

5 عوائق

يقول فاتشي كوركيجيان، شريك رئيسي في فريق المنتجات والخدمات الصناعية التابع لشركة Roland Berger في الشرق الأوسط: "حدّدنا خمسة عوائق رئيسة يجب على دول المنطقة التغلّب عليها لضمان اقتصاد هيدروجيني قوي، بالإضافة إلى الحلول المحتملة التي سيتم تنفيذها، في مراحل دقيقة، على المستويين الوطني والمحلي".

تشمل التحديات، وفق دراسة كوركيجيان، "انخفاض الطلب على الهيدروجين منخفض الكربون، وعدم كفاية البنية التحتية والتعاون، ونقص الشهادات والمعايير، وعدم كفاية رأس المال البشري والتكنولوجيا، وقبل كل شيء، الافتقار إلى الاستراتيجية والتصميم المؤسّسي".

فيما يتعلق بالعائق الأول، ينخفض الطلب على الهيدروجين الأخضر عالميًا بسبب تكلفته العالية، لذلك لا يجذب المستثمرين بالشكل المطلوب حتى الآن.

تبلغ تكلفة الكيلوجرام من الهيدروجين الأخضر حوالى ضعفين إلى ثلاثة أضعاف إنتاج الهيدروجين الرمادي أو الأزرق.

وتتمثل إحدى الطرق لجعل الهيدروجين النظيف ميسور التكلفة في فرض تسعيرة على انبعاثات غازات الدفيئة للهيدروجين الأزرق والرمادي، وبالتالي سد فجوة القدرة التنافسية. كما سيساعد الدعم الحكومي لمساندة الهيدروجين النظيف، في جلب الاستثمارات لهذا القطاع.

في هذا الصدد، تتفوّق السعودية حتى الآن، فهي تسعى إلى تأمين أقل تكاليف لإنتاج الهيدروجين الأخضر في العالم، التي تتراوح الآن بين 2 إلى 7 دولارات للكيلوجرام الواحد على مستوى العالم، وتمكّنت من الالتزام بالحد الأدنى من هذا السعر لفترة.

وتوقّع مركز الملك عبد الله للدراسات والبحوث البترولية، في إبريل الماضي، أنه على المدى الطويل، ستتمكن المملكة من إنتاج الهيدروجين بسعر 1 دولار للكيلوجرام الواحد، مما يجعلها الأرخص في العالم، وهو إنجاز لا يمكن مضاهاته بسهولة في أي مكان آخر بتكاليف مماثلة.

البنية التحتية

تتمتّع دول المنطقة العربية بموقع فريد لتصبح مركزًا مستقبليًا لتصدير الهيدروجين الأخضر إلى مراكز الطلب الرئيسة في أوروبا الغربية وشمال شرق آسيا، وهذه ميزة إضافية بجانب القدرة على الإنتاج.

وهنا تأتي أهمية التغلّب على العقبة الثالثة، المتعلقة بنقص البنية التحتية من شبكات النقل والتوزيع التي تسهّل التصدير من المنطقة لباقي دول العالم. إذ تحتاج المنطقة إلى المزيد من الموانئ، مع مرافق أكبر وأكثر تقدمًا، لذا أطلقت السعودية لأجل ذلك مبادرات "موانئ" لتطوير قطاع النقل البحري والخدمات اللوجستية بالمملكة، عبر مباشرة أكثر من 160 مشروعًا تُسهم في تحقيق التحوّل النوعي في الموانئ السعودية، لترسيخ مكانتها كمركز لوجستي عالمي، ومحور ربط القارات الثلاث.

في الوقت نفسه، تسعى الإمارات للسيطرة على موانئ القرن الأفريقي، عبر تعاقدات تشمل التطوير والإدارة، لتعزّز قدرتها على التحول إلى مركز دولي وإقليمي في قطاع النقل البحري.

من الواضح أيضًا أنّ مصر، عبر خطة تحديث الموانئ المستمرة بمليارات الدولارات، عازمة على أن تكون لاعبًا رئيسيًا في كل من المنافسة الإقليمية لتأمين مكانة أكبر كمورّد رئيس للهيدروجين الأخضر، إلى السوق العالمية الأوسع.

بجانب خطط تطوير الموانئ والبنى التحتية لتصدير الطاقة النظيفة، تحتاج دول المنطقة نهجًا أكثر تعاونًا لإطلاق العنان للإمكانات الإقليمية للهيدروجين الأخضر.

بناءً على ذلك، شهدنا مؤخرًا تحوّلًا نحو مشاريع تعاونية بحرية أكبر وشراكات استراتيجية بين دول المنطقة وبلدان خارجها.

وأعلنت الإمارات هذا العام عن دعمها للتحالف العالمي للموانئ الهيدروجينية الذي يهدف إلى تعزيز حوار السياسات والتعاون فيما يتعلق بزيادة إنتاج واستخدام الهيدروجين الأخضر، ووضع أشكال مختلفة من التعاون القياسي لعمليات تصدير واستيراد ومعالجة أشكال الهيدروجين منخفض الكربون من جميع أنواع السفن المناسبة.

في الوقت نفسه، تنخرط السعودية والإمارات في الممر التجاري الدولي الجديد الذي أعلنت عنه مجموعة العشرين في 9 سبتمبر/أيلول، وسيشمل خطوط أنابيب لنقل الهيدروجين وتعزيز تجارة الطاقة النظيفة عبر الهند والشرق الأوسط وأوروبا.

يعني خط أنابيب الهيدروجين المرتبط بالممر التجاري الجديد، عمليات تخليص أسرع لصادرات الهيدروجين والأمونيا النظيفة عبر السكك الحديدية والطرق البرية والبحرية الحالية.

توقعات الريادة العالمية

وفق كوركيجيان، يمكن للاستراتيجيات المستنيرة أن توجد حلولًا لجميع العوائق الأخرى: "وضع وتنفيذ استراتيجيات وطنية مستنيرة، سيجعل الشرق الأوسط يشهد طفرة في مشاريع الهيدروجين واسعة النطاق، وتوسيع وديان الهيدروجين وتطوير البنية التحتية، وانخفاض تكاليف الإنتاج".

ويضيف: "كما يمكن لدول المنطقة، بعد ذلك، أن تصبح رائدة في أنشطة البحث والتطوير المتقدّمة وابتكارات الهيدروجين، وفي وضع أفضل الممارسات والمعايير الدولية".

وقد أطلقت الإمارات والسعودية، بالفعل، استراتيجيات متكاملة للهيدروجين الأخضر، بينما مصر بصدد الإعلان عن استراتيجيتها الوطنية مطلع العام المقبل.

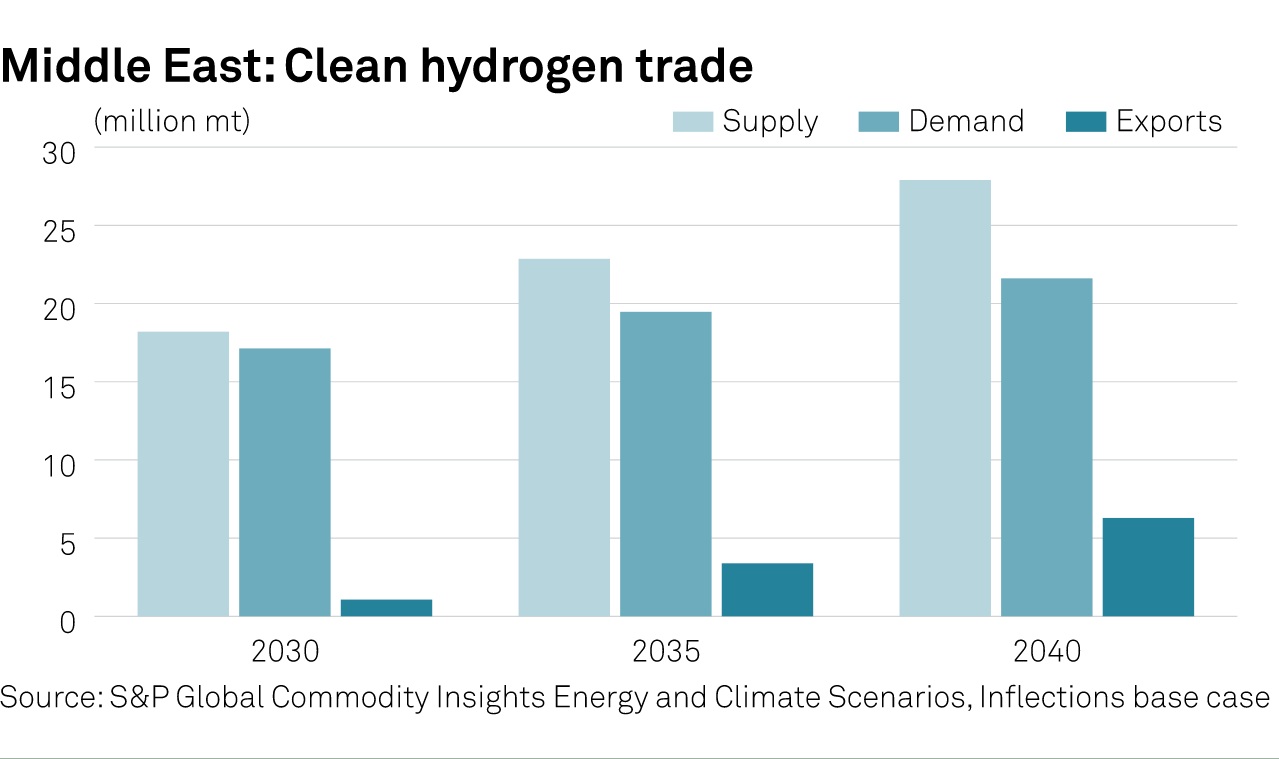

وحول توقعات المستقبل، تُظهر بيانات "ستاندرد آند بورز" العالمية أنّ المنطقة العربية قد تنتج 18.15 مليون طن متري من الهيدروجين بحلول عام 2030، مع تصدير مليون طن متري من الهيدروجين المنخفض الكربون والمتجدّد.

وبحلول عام 2040، من المتوقع أن يتصدّر الشرق الأوسط جميع المناطق الأخرى بإنتاج قد يبلغ حوالى 28 مليون طن متري من الهيدروجين النظيف، مع صادرات تبلغ 6.28 مليون طن متري.