ما تعنيه هذه المؤشرات هو أنّ محرّك التصدير بقي ضعيف الأداء، سواء على مستوى السّلع أو الخدمات، وإن كان هذا الضعف أكثر وضوحًا في قطاع السّلع حتى عام 2018[1]، بسبب سعر الصرف الثابت والمبالغ فيه (1507.5 ليرة لكلّ دولار)، والذي ميّز قطاع الخدمات على حساب القطاعات الأخرى[2] . والأهم من ذلك أنّ هذا الأداء الضعيف لقطاع الصادرات يرتبط بشكلٍ أساسيّ بجملةٍ من العوامل الهيكلية، على رأسها ضعف الحوْكمة، ورداءة البنية التحتيّة، وبيئة الأعمال الطاردة، فضلًا عن حالة عدم الاستقرار السياسي والأمني المستمرّ.

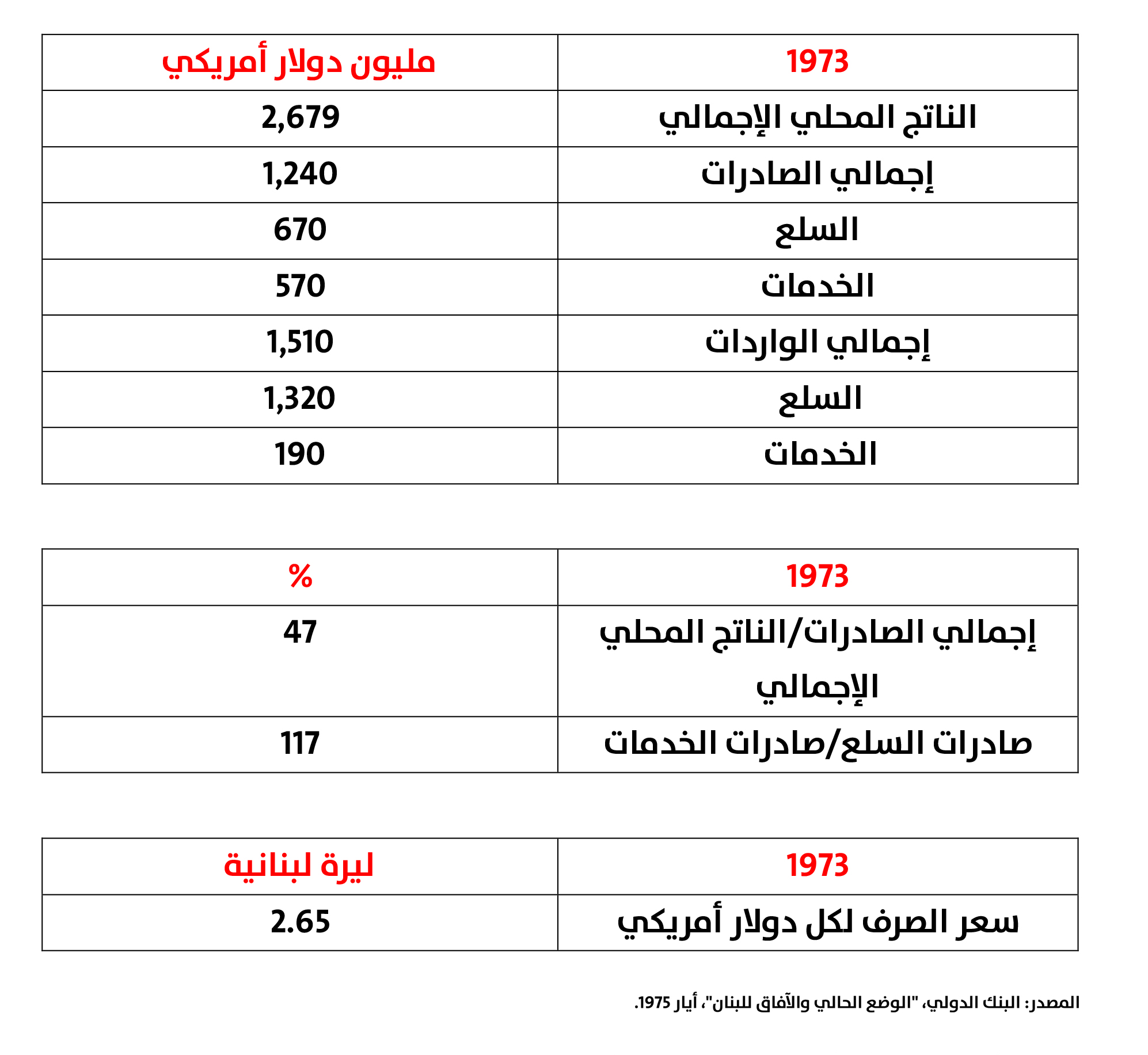

تتّضح أهمية هذا الطرح بشكلٍ أفضل عند العودة إلى الأرقام المقابلة لعام 1973، والتي تُعدّ من آخر محطات "العصر الذهبي" في لبنان ما قبل اندلاع الحرب الأهلية. فعلى الرَّغم من أنّ الميزة النسبية للبنان كانت لا تزال متركّزةً في قطاع الخِدمات - إذ تجاوزت صادرات الخدمات وارداتها (570 مليون دولار مقابل 190 مليون دولار) - إلّا أنّ المعطى اللافت كان في نسبة إجمالي الصادرات إلى النّاتج المحلي الإجمالي، والتي بلغت 47%. هذه النسبة تعكس أداءً قويًا نسبةً لقطاع التصدير بمجمله. والأكثر دلالةً، أنّ صادرات السلع آنذاك تفوّقت بفارقٍ طفيفٍ على صادرات الخدمات (670 مليون دولار مقابل 570 مليون دولار)، لتبلغ نسبتها 117%. وهذا يشير إلى توازنٍ ملحوظٍ في أداء الصادرات، ويُعزى ذلك على الأرجح إلى استقرار سعر الصرف عند مستوى واقعي وغير مبالغ فيه (2.6 ليرة لبنانية لكل دولار أميركي)[3].

ومع ذلك، يمكن استخلاص ثلاث ملاحظات أساسية من التحليل السابق:

أوّلًا، ينبغي أن يسعى النّموذج الاقتصادي المنشود إلى رفع مساهمة الصادرات، سواء من السلع أو الخدمات، في النّاتج المحلي الإجمالي. وكما أظهرت التجارب اللبنانية، سواء في الحقبة التي سبقت الحرب الأهلية أو تلك التي تلتها، فإنّ تحقيق هذا الهدف يتطلّب دعائم أساسية متينة، أبرزها: الحوْكمة الرشيدة، بيئة أعمال محفّزة، واستقرار سياسي مُستدام. وهذا يقودنا إلى استنتاجٍ محوري: ما يحتاجه لبنان فعلًا هو "نموذج حوْكمة جديد" يعاِلج في آنٍ معًا التحدّيات الاقتصادية والسياسية.

تحقيق تنمية متوازنة في صادرات السلع والخدمات يقتضي سياسات سعر صرف مدروسة وحماية الصناعات الناشئة

ثانيًا، يتّضح من التحليل أنّ تعزيز إجمالي الصادرات يجب أن يميل أكثر نحو دعم الصادرات السلعية. وعلى الرَّغم من أنّ هذا التوجّه لا يُعدّ مهمةً سهلةً، إلّا أنه ممكن التحقيق من خلال مقاربةٍ ديناميكيةٍ تُركّز على مستوى الشركات، بحيث تصبح "الميزة التنافسيّة" أكثر أهميةً من "الميزة النسبية" التقليدية المُستنِدة إلى خصائص وطنية ثابتة. وهكذا، تعتمد الميزة التنافسية بشكلٍ عامٍ على نهج "من الأسفل إلى الأعلى" بدءًا من الشركات وإلى فوق، في حين أنّ النهج "من الأعلى إلى الأسفل" للميزة النسبية يبدأ من الخصائص الوطنية وإلى ما دونها. على هذا النّحو، يمكن رؤية التطورات الناجحة للميزة التنافسية في لبنان في شركات مثل "Murex" و"CGA CGM"، على سبيل المثال لا الحصر[4].

ثالثًا، إنّ تحقيق تنميةٍ متوازنةٍ إلى حدّ ما في صادرات السلع والخدمات يقتضي اعتماد سياسات سعر صرف مدروسة تحافظ على القدرة التنافسية ولا تقوّضها. ويجب أن تترافق هذه السياسات مع أنظمةٍ تجاريةٍ واستثماريةٍ منفتحةٍ بشكلٍ معقول، تضمن الوصول إلى الأسواق العالمية والتّكنولوجيا، إلى جانب توفير حمايةٍ فعّالةٍ للشركات والصناعات الناشئة.

أمامنا فرصة لإعادة بناء نموذج تصدير الخدمات بشرط أن يتجسّد على أُسُس صلبة من الحوْكمة والتنافسية والتوازن الاقتصادي

في الختام، كثيرًا ما نسمع دعوات متكرّرة تنادي بالحاجة إلى تحوّل لبنان إلى اقتصادٍ منتِج بدلًا من اقتصاد ريعي، انطلاقًا من الاعتقاد أنّ نموذج تصدير الخدمات قد فشل، خصوصًا بعدما جرى في أوائل التسعينيّات من القرن الماضي من محاولة إعادة تطبيق نموذج ما قبل الحرب الأهلية. لكنّ الواقع لم يُفشل هذا النّموذج، ولكنّنا نحن كبلدٍ وحكوماتٍ قد أفشلناه. فقد ساهم نظام الحوْكمة الضعيف والفاسد، إلى جانب سعر صرفٍ غير مُستدامٍ وسياساتٍ ماليةٍ غير رشيدةٍ إضافة إلى عوامل أمنيّةٍ سياسيةٍ حادّة، في إضعاف فعاليته وجعله في بعض الأحيان نموذجًا ضارًّا بقطاعَي السلع والخدمات، بشقّيْه الحقيقي والمالي. وربّما تكون أمامنا الآن فرصة حقيقية لإعادة بناء هذا النّموذج لكن بشرط أن يتجسّد هذه المرة على أُسُسٍ صلبةٍ من الحوْكمة الرشيدة، والتنافسية الفعّالة، والتوازن الاقتصادي، بما يوفّر البيئة الملائمة لإثراء القاعدة الاقتصادية للبلاد وآفاقها.

لقراءة الجزء الأول

[1] أي من عام 1997 إلى عام 2018.

[2] بمصطلحات أكثر تقنية، تفضيل القطاع غير القابل للتداول على القطاع القابل للتداول.

[3] نحن كبار في السن بما يكفي لنتذكر أن تلك الفترة - أوائل السبعينيات - كانت موطنًا لفسادٍ أقل، ومناخًا استثماريًا أكثر ترحيبًا، وعدم استقرار سياسي أقل.

[4] للمزيد عن الأمثلة والتطوّرات على مستوى الشركات، أنظر بساط وديوان، المرجع السابق.